新能源汽车发展前景分析_新能源汽车前景分析

1.新能源汽车产业分析

2.新能源汽车的发展前景及趋势

3.新能源汽车的发展前景及回收利用

4.新能源汽车的发展前景如何

——预见2023:《2023年中国新能源汽车行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:主要有上汽集团(600104.SH)、蔚来-SW(09866.HK)、理想汽车(02015.HK)、小鹏汽车(09868.HK)、广汽集团(601238.SH)、比亚迪(002594.SZ)等

本文核心数据:产销规模、竞争格局、渗透率

定义

依据《国民经济行业分类(GB/T 4754-2017)》,新能源汽车是指采用新型动力系统,完全或主要依靠新型能源驱动的汽车,包括插电式混合动力(含增程式)汽车、纯电动汽车和燃料电池电动汽车等。新能源汽车行业是指进行新能源汽车整车制造活动的企业集合。

新能源汽车按照能源供给和应用领域,有两种分类方式,具体如下:

2、产业链剖析:大型企业已实现后向一体化布局

从产业链角度来看,新能源汽车产业链上游主要包括电池、电机、电控等核心原材料及零部件供应;中游是指新能源汽车整车制造,按照用途可划分为乘用车、商用车等;下游包括新能源汽车充电服务、新能源汽车后市场服务等应用领域。

从新能源汽车行业上下游产业链参与企业来看,上游企业包含赣锋锂业、华友钴业等原材料供应商以及宁德时代、大洋电机等核心零部件供应商;中游的新能源汽车制造商主要有比亚迪、上汽集团等国产企业以及特斯拉、宝马等外资厂商;而下游主要有国家电网、上汽通用等新能源汽车充电及后市场服务商。大型企业如比亚迪等,已经实现后向一体化布局。

行业发展历程

“八五”期间,政府开始组织相关部门展开了对电动汽车及关键零部件的研发;随后电动汽车列入国家攻关项目。历经了一系列策划之后,2011年开始,新能源汽车试点工作如火如荼的开展,从试点到全面,目前我国新能源汽车行业正历经转型阶段,由“政策导向性市场”逐渐向“市场导向性市场”转型。

行业政策背景

我国新能源汽车行业的政策规划涉及购置补贴政策、节能减排政策、电池充电桩配套产业政策等,部分汇总如下:

我国新能源汽车高速发展,为世界经济发展注入新动能,2020年10月,国务院发布《新能源汽车产业发展规划(2021—2035年)》,提出发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路,是应对气候变化、推动绿色发展的战略举措。到2025年,我国新能源汽车市场竞争力明显增强,动力电池、驱动电机、车用操作系统等关键技术取得重大突破,安全水平全面提升。纯电动乘用车新车平均电耗降至12.0千瓦时/百公里,新能源汽车新车销售量达到汽车新车销售总量的20%左右,高度自动驾驶汽车实现限定区域和特定场景商业化应用,充换电服务便利性显著提高。

产业发展现状

1、新能源汽车供需水平较为平衡

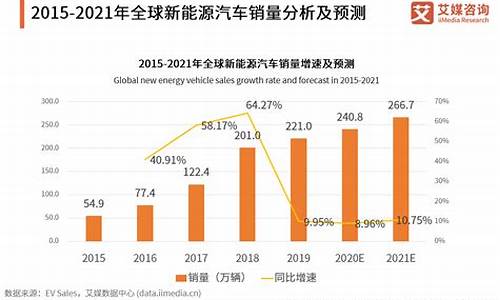

受益于政策的优惠,我国新能源汽车市场从2014年开始快速发展,新能源汽车产销量大幅上升;随后2016、2017年受到骗补事件及补贴倒退的影响,产销量增速放缓。至2021年新能源汽车补贴政策敲定,新能源汽车补贴标准将在2020年基础上再退坡20%。根据中国汽车工业协会统计据显示,2021年国内新能源汽车产量为354.5万辆,同比增长159.5%。2021年新能源汽车的产量爆发式增长,主要是因为新能源汽车市场已经从政策驱动转向市场拉动,呈现出市场规模、发展质量双提升的良好发展局面,2022年新能源汽车不再享受补贴政策也是企业在2021年加大生产力度的原因之一。

根据中国汽车工业协会统计数据显示,2021年我国新能源汽车销量爆发式增长,达到352.1万辆,同比增长157.6%。2012-2021年,我国新能源汽车销量从2012年的1.28万辆到2021年的352.1万辆,实现了跨越式发展,可以看出我国消费者对新能源汽车的消费需求逐年攀升。

2012-2020年,我国新能源汽车产销率呈现波动性,范围在95%-103%之间,在合理的范围内小幅波动,说明我国新能源汽车行业整体供需较为平衡。2021年,我国新能源汽车产销率为99%。

2、新能源汽车出口量大幅增加

2017-2021年我国新能源汽车进口规模呈扩大趋势。2021年全年进口新能源汽车14.37万辆,同比上升10.03%。

注:海关总署的新能源汽车统计口径包括混合动力客车(10座及以上)、纯电动客车(10座及以上)、非插电式混合动力乘用车、插电式混合动力乘用车以及纯电动乘用车。

2017-2019年我国新能源汽车出口规模呈现逐年上升趋势。2020年全年出口新能源汽车22.29万辆,同比下降12.5%;2021年我国新能源汽车出口量及出口金额都大幅上升,总计出口量55.46万辆,同比增长148.8%,在出口金额方面,2021年我国新能源汽车出口金额为108.58亿美元,同比增长236%。

2017-2020年,我国新能源进口量大于出口量,处于贸易逆差状态。2021年,我国新能源汽车出口额首次大于进口额,由贸易逆差转为顺差。

3、新能源汽车渗透率高速上升

随着新能源汽车产业逐步发展,2014年我国开始出现私人购买新能源汽车,由此也开启我国新能源汽车元年。2015年全国进入新能源汽车产业高速增长年,在2015年11月,我国新能源汽车产销量在整体汽车行业里的占比首次突破1%关卡,我国也在这一年成为全球最大的新能源汽车市场。根据中国汽车工业协会最新公布的数据显示,2021我国新能源汽车市场渗透率(全国新能源汽车销量占全国汽车总销量比例)达到13.4%,较2020年大幅上升。

行业竞争格局

1、区域竞争格局

根据企查猫查询数据显示,目前中国新能源汽车注册企业主要分布在广东省。其次为江苏、山东等沿海省市;浙江、安徽、河南、湖北的新能源汽车企业数量亦较多。

注:颜色越深代表企业数量越多;数据截至2022年9月14日。

从新能源汽车产业上市公司的地区分布来看,广东省新能源汽车产业的上市企业数量最多,其中不乏广汽集团(601238.SH)、比亚迪(002594.SZ)、小鹏汽车(09868.HK)等龙头企业。江苏省新能源汽车产业的上市企业数量亦较多,有亚星客车(600213.SH)等上市企业,安徽省有蔚来-SW(09866.HK)、江淮汽车(600418.SH)、安凯客车(000868.SZ)、汉马科技(600375.SH)等上市企业。

注:颜色越深代表企业数量越多。

2、企业竞争格局

依据乘联会统计数据,2021年我国新能源汽车企业乘用车零售销量排名第一位的是比亚迪股份有限公司,2021年实现新能源汽车零售销量达到58.4万辆;其次是上汽通用五菱,实现零售销量43.11万辆;排名第三的是特斯拉中国,实现零售销量32.07万辆,其他企业排名如下:

行业发展前景及趋势预测

1、政策退坡,竞争加剧

随着我国新能源政策补贴退市,市场进入转型阶段,未来我国新能源汽车行业趋势如下:

2、未来新能源汽车行业销量接近800万辆

2020年10月,国务院印发《新能源汽车产业发展规划(2021-2035)》,其中明确到2025年,新能源汽车新车销量占比达20%左右。根据中国汽车工业协会预测,2025年我国汽车销量将达到3000万辆。前瞻在此基础上结合近年来新能源汽车市场情况进行预测,到2022年,我国新能源汽车销量将达到402万辆,到2027年,新能源汽车销量或达到783万辆。

更多本行业研究分析详见前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》。

新能源汽车产业分析

行业主要上市公司:主要有上汽集团(600104.SH)、蔚来-SW(09866.HK)、理想汽车(02015.HK)、小鹏汽车(09868.HK)、广汽集团(601238.SH)、比亚迪(002594.SZ)等

本文核心数据:产销规模、竞争格局、渗透率

行业概况

1、定义

依据《国民经济行业分类(GB/T

4754-2017)》,新能源汽车是指采用新型动力系统,完全或主要依靠新型能源驱动的汽车,包括插电式混合动力(含增程式)汽车、纯电动汽车和燃料电池电动汽车等。新能源汽车行业是指进行新能源汽车整车制造活动的企业集合。

新能源汽车按照能源供给和应用领域,有两种分类方式,具体如下:

2、产业链剖析:大型企业已实现后向一体化布局

从产业链角度来看,新能源汽车产业链上游主要包括电池、电机、电控等核心原材料及零部件供应;中游是指新能源汽车整车制造,按照用途可划分为乘用车、商用车等;下游包括新能源汽车充电服务、新能源汽车后市场服务等应用领域。

从新能源汽车行业上下游产业链参与企业来看,上游企业包含赣锋锂业、华友钴业等原材料供应商以及宁德时代、大洋电机等核心零部件供应商;中游的新能源汽车制造商主要有比亚迪、上汽集团等国产企业以及特斯拉、宝马等外资厂商;而下游主要有国家电网、上汽通用等新能源汽车充电及后市场服务商。大型企业如比亚迪等,已经实现后向一体化布局。

行业发展历程

“八五”期间,政府开始组织相关部门展开了对电动汽车及关键零部件的研发;随后电动汽车列入国家攻关项目。历经了一系列策划之后,2011年开始,新能源汽车试点工作如火如荼的开展,从试点到全面,目前我国新能源汽车行业正历经转型阶段,由“政策导向性市场”逐渐向“市场导向性市场”转型。

行业政策背景

我国新能源汽车行业的政策规划涉及购置补贴政策、节能减排政策、电池充电桩配套产业政策等,部分汇总如下:

我国新能源汽车高速发展,为世界经济发展注入新动能,2020年10月,国务院发布《新能源汽车产业发展规划(2021—2035年)》,提出发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路,是应对气候变化、推动绿色发展的战略举措。到2025年,我国新能源汽车市场竞争力明显增强,动力电池、驱动电机、车用操作系统等关键技术取得重大突破,安全水平全面提升。纯电动乘用车新车平均电耗降至12.0千瓦时/百公里,新能源汽车新车销售量达到汽车新车销售总量的20%左右,高度自动驾驶汽车实现限定区域和特定场景商业化应用,充换电服务便利性显著提高。

产业发展现状

1、新能源汽车供需水平较为平衡

受益于政策的优惠,我国新能源汽车市场从2014年开始快速发展,新能源汽车产销量大幅上升;随后2016、2017年受到骗补事件及补贴倒退的影响,产销量增速放缓。至2021年新能源汽车补贴政策敲定,新能源汽车补贴标准将在2020年基础上再退坡20%。根据中国汽车工业协会统计据显示,2021年国内新能源汽车产量为354.5万辆,同比增长159.5%。2021年新能源汽车的产量爆发式增长,主要是因为新能源汽车市场已经从政策驱动转向市场拉动,呈现出市场规模、发展质量双提升的良好发展局面,2022年新能源汽车不再享受补贴政策也是企业在2021年加大生产力度的原因之一。

根据中国汽车工业协会统计数据显示,2021年我国新能源汽车销量爆发式增长,达到352.1万辆,同比增长157.6%。2012-2021年,我国新能源汽车销量从2012年的1.28万辆到2021年的352.1万辆,实现了跨越式发展,可以看出我国消费者对新能源汽车的消费需求逐年攀升。

2012-2020年,我国新能源汽车产销率呈现波动性,范围在95%-103%之间,在合理的范围内小幅波动,说明我国新能源汽车行业整体供需较为平衡。2021年,我国新能源汽车产销率为99%。

2、新能源汽车出口量大幅增加

2017-2021年我国新能源汽车进口规模呈扩大趋势。2021年全年进口新能源汽车14.37万辆,同比上升10.03%。

注:海关总署的新能源汽车统计口径包括混合动力客车(10座及以上)、纯电动客车(10座及以上)、非插电式混合动力乘用车、插电式混合动力乘用车以及纯电动乘用车。

2017-2019年我国新能源汽车出口规模呈现逐年上升趋势。2020年全年出口新能源汽车22.29万辆,同比下降12.5%;2021年我国新能源汽车出口量及出口金额都大幅上升,总计出口量55.46万辆,同比增长148.8%,在出口金额方面,2021年我国新能源汽车出口金额为108.58亿美元,同比增长236%。

2017-2020年,我国新能源进口量大于出口量,处于贸易逆差状态。2021年,我国新能源汽车出口额首次大于进口额,由贸易逆差转为顺差。

3、新能源汽车渗透率高速上升

随着新能源汽车产业逐步发展,2014年我国开始出现私人购买新能源汽车,由此也开启我国新能源汽车元年。2015年全国进入新能源汽车产业高速增长年,在2015年11月,我国新能源汽车产销量在整体汽车行业里的占比首次突破1%关卡,我国也在这一年成为全球最大的新能源汽车市场。根据中国汽车工业协会最新公布的数据显示,2021我国新能源汽车市场渗透率(全国新能源汽车销量占全国汽车总销量比例)达到13.4%,较2020年大幅上升。

行业竞争格局

1、区域竞争格局

根据企查猫查询数据显示,目前中国新能源汽车注册企业主要分布在广东省。其次为江苏、山东等沿海省市;浙江、安徽、河南、湖北的新能源汽车企业数量亦较多。

注:颜色越深代表企业数量越多;数据截至2022年9月14日。

从新能源汽车产业上市公司的地区分布来看,广东省新能源汽车产业的上市企业数量最多,其中不乏广汽集团(601238.SH)、比亚迪(002594.SZ)、小鹏汽车(09868.HK)等龙头企业。江苏省新能源汽车产业的上市企业数量亦较多,有亚星客车(600213.SH)等上市企业,安徽省有蔚来-SW(09866.HK)、江淮汽车(600418.SH)、安凯客车(000868.SZ)、汉马科技(600375.SH)等上市企业。

注:颜色越深代表企业数量越多。

2、企业竞争格局

依据乘联会统计数据,2021年我国新能源汽车企业乘用车零售销量排名第一位的是比亚迪股份有限公司,2021年实现新能源汽车零售销量达到58.4万辆;其次是上汽通用五菱,实现零售销量43.11万辆;排名第三的是特斯拉中国,实现零售销量32.07万辆,其他企业排名如下:

行业发展前景及趋势预测

1、政策退坡,竞争加剧

随着我国新能源政策补贴退市,市场进入转型阶段,未来我国新能源汽车行业趋势如下:

2、未来新能源汽车行业销量接近800万辆

2020年10月,国务院印发《新能源汽车产业发展规划(2021-2035)》,其中明确到2025年,新能源汽车新车销量占比达20%左右。根据中国汽车工业协会预测,2025年我国汽车销量将达到3000万辆。前瞻在此基础上结合近年来新能源汽车市场情况进行预测,到2022年,我国新能源汽车销量将达到402万辆,到2027年,新能源汽车销量或达到783万辆。

更多本行业研究分析详见前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》。

新能源汽车的发展前景及趋势

一、新能源汽车产业现状

截至2023年,中国新能源汽车保有量已经超过500万辆,并且每年都在以40%以上的速度增长。同时,国内新能源汽车厂商纷纷推出各种车型以满足市场需求,嘉实新能源、比亚迪、特斯拉等品牌逐渐成为了行业领先者。

二、新能源汽车产业的趋势

1. 政策大力支持

政策是新能源汽车发展的重要因素,中国政府多次出台政策鼓励新能源汽车的发展,包括税收优惠、补贴等方面。政策的大力支持将会推动新能源汽车进一步发展。

2. 技术升级

技术的不断升级将推动新能源汽车产业的快速发展。如电池技术的改进、充电技术的创新、智能化技术等。这些技术的不断提高将会让新能源汽车更加符合消费者需求。

3. 产业升级

随着新能源汽车市场的逐渐成熟,厂商们逐渐意识到了售后服务、用户体验等方面的重要性。因此,厂商将会在服务品质、用户体验、配套设施等方面进行升级。

三、新能源汽车产业的机遇和挑战

1. 机遇

新能源汽车产业具有巨大的市场潜力,政策、技术不断推动行业发展。同时,国内市场的整体规模也在不断扩大,新能源汽车的发展前景广阔。

2. 挑战

尽管新能源汽车发展前景广阔,但是也存在一些挑战。首先是技术问题,如电池寿命、充电过程中的效率等问题,都需要不断改进。其次是成本问题,新能源汽车的成本较高,对消费者的购买意愿存在一定影响。

四、结论

新能源汽车产业正处于快速发展期,市场规模不断扩大,技术不断升级,政策不断支持。然而,面对技术和成本等问题,厂商需要不断进行创新,提高技术水平,推动产业发展,才能在激烈的竞争环境中立于不败之地。

新能源汽车的发展前景及回收利用

按照范围的大小,新能源汽车可以分为广义和狭义新能源汽车。

广义新能源汽车,又称代用燃料汽车,包括纯电动汽车、燃料电池电动汽车这类全部使用非石油燃料的汽车,也包括混合动力电动车、乙醇汽油汽车等部分使用非石油燃料的汽车。截止2024年3月25日存在的所有新能源汽车都包括在这一概念里,具体分为六大类:混合动力汽车、纯电动汽车、燃料电池汽车、醇醚燃料汽车、天然气汽车等。狭义新能源汽车可以参考国家《新能源汽车生产企业及产品准入管理规则》的规定:新能源汽车是指采用非常规的车用燃料作为动力来源,综合车辆的动力控制和驱动方面的先进技术,形成的具有新技术、新结构、技术原理先进的汽车。

新能源汽车的发展前景如何

发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路,是应对气候变化、推动绿色发展的战略举措。2012年国务院发布《节能与新能源汽车产业发展规划(2012—2020年)》以来,我国坚持纯电驱动战略取向,新能源汽车产业发展取得了巨大成就,成为世界汽车产业发展转型的重要力量之一。与此同时,我国新能源汽车发展也面临核心技术创新能力不强、质量保障体系有待完善、基础设施建设仍显滞后、产业生态尚不健全、市场竞争日益加剧等问题。为推动新能源汽车产业高质量发展,加快建设汽车强国,制定本规划。

第一节 新能源汽车为世界经济发展注入新动能

当前,全球新一轮科技革命和产业变革蓬勃发展,汽车与能源、交通、信息通信等领域有关技术加速融合,电动化、网联化、智能化成为汽车产业的发展潮流和趋势。新能源汽车融汇新能源、新材料和互联网、大数据、人工智能等多种变革性技术,推动汽车从单纯交通工具向移动智能终端、储能单元和数字空间转变,带动能源、交通、信息通信基础设施改造升级,促进能源消费结构优化、交通体系和城市运行智能化水平提升,对建设清洁美丽世界、构建人类命运共同体具有重要意义。近年来,世界主要汽车大国纷纷加强战略谋划、强化政策支持,跨国汽车企业加大研发投入、完善产业布局,新能源汽车已成为全球汽车产业转型发展的主要方向和促进世界经济持续增长的重要引擎。

第二节 我国新能源汽车进入加速发展新阶段

汽车产品形态、交通出行模式、能源消费结构和社会运行方式正在发生深刻变革,为新能源汽车产业提供了前所未有的发展机遇。经过多年持续努力,我国新能源汽车产业技术水平显著提升、产业体系日趋完善、企业竞争力大幅增强,2015年以来产销量、保有量连续五年居世界首位,产业进入叠加交汇、融合发展新阶段。必须抢抓战略机遇,巩固良好势头,充分发挥基础设施、信息通信等领域优势,不断提升产业核心竞争力,推动新能源汽车产业高质量可持续发展。

第三节 融合开放成为新能源汽车发展的新特征

随着汽车动力来源、生产运行方式、消费使用模式全面变革,新能源汽车产业生态正由零部件、整车研发生产及营销服务企业之间的“链式关系”,逐步演变成汽车、能源、交通、信息通信等多领域多主体参与的“网状生态”。相互赋能、协同发展成为各类市场主体发展壮大的内在需求,跨行业、跨领域融合创新和更加开放包容的国际合作成为新能源汽车产业发展的时代特征,极大地增强了产业发展动力,激发了市场活力,推动形成互融共生、合作共赢的产业发展新格局。

市场主导。充分发挥市场在资源配置中的决定性作用,强化企业在技术路线选择、生产服务体系建设等方面的主体地位;更好发挥政府在战略规划引导、标准法规制定、质量安全监管、市场秩序维护、绿色消费引导等方面作用,为产业发展营造良好环境。

创新驱动。深入实施创新驱动发展战略,建立以企业为主体、市场为导向、产学研用协同的技术创新体系,完善激励和保护创新的制度环境,鼓励多种技术路线并行发展,支持各类主体合力攻克关键核心技术、加大商业模式创新力度,形成新型产业创新生态。

协调推进。完善横向协同、纵向贯通的协调推进机制,促进新能源汽车与能源、交通、信息通信深度融合,统筹推进技术研发、标准制定、推广应用和基础设施建设,把超大规模市场优势转化为产业优势。

开放发展。践行开放融通、互利共赢的合作观,扩大高水平对外开放,以开放促改革、促发展、促创新;坚持“引进来”与“走出去”相结合,加强国际合作,积极参与国际竞争,培育新能源汽车产业新优势,深度融入全球产业链和价值链体系。

总体部署 第三节 发展愿景

到2025年,我国新能源汽车市场竞争力明显增强,动力电池、驱动电机、车用操作系统等关键技术取得重大突破,安全水平全面提升。纯电动乘用车新车平均电耗降至12.0千瓦时/百公里,新能源汽车新车销售量达到汽车新车销售总量的20%左右,高度自动驾驶汽车实现限定区域和特定场景商业化应用,充换电服务便利性显著提高。

力争经过15年的持续努力,我国新能源汽车核心技术达到国际先进水平,质量品备较强国际竞争力。纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化,燃料电池汽车实现商业化应用,高度自动驾驶汽车实现规模化应用,充换电服务网络便捷高效,氢燃料供给体系建设稳步推进,有效促进节能减排水平和社会运行效率的提升。

中国新能源汽车贸易顺差呈现扩大趋势

从进出口规模来看,我国新能源汽车出口量长期高于进口量,2022年中国新能源汽车进口总量达到13.21万辆,出口总量达到106.37万辆。从进出口金额来看,2021年,中国新能源汽车行业进出口从贸易逆差转变为贸易顺差状态,2022年贸易顺差规模大幅扩大,2022年,中国新能源汽车贸易顺差达到1.66亿美元。

2018-2022年,中国新能源汽车进口规模整体呈现波动上涨趋势。2016年中国将新能源汽车列入战略性新兴产业,行业由此进入高速增长期,进口规模不断上升。2020年由于疫情原因,加上特斯拉开始在华国产,导致新能源汽车进口规模有所下降。2022年进口规模达到13.21万辆,同比下降8.07%。

中国新能源汽车进口金额波动上升

从进口金额来看,2018-2022年我国新能源汽车行业进口金额呈波动上升态势。2022年,中国新能源汽车进口总额为76.6亿美元,同比增长0.04%。

2022年中国新能源汽车出口规模大幅增长

2018-2022年,中国新能源汽车出口规模急速扩大,主要由于全球“双碳”目标的提出,导致部分国家降低了新能源汽车进口关税,此外,近年来中国自主汽车品牌抓住机遇、努力研发、拓宽渠道、巩固品牌,使得中国新能源汽车行业快速发展,2022年新能源汽车出口规模大幅增长,达到106.37万辆,同比增长91.80%。

中国新能源汽车出口金额整体扩大

从出口金额来看,2018-2022年我国新能源汽车行业出口金额呈现逐年扩大趋势,且近年来增速均保持在100%以上。2022年,中国新能源汽车出口总额为241.26亿美元,同比增长122.2%。

更多本行业研究分析详见前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。